- 한국 최초 제-약회사

- 125년 역사를 지님

- 첫 까스 활명수 생산(생명을 살리는 물이라는 뜻)

- 2024년도 준공 예정인 신사옥 (창립 130주년을 앞두고 있다.)

- 4세 경영 윤인호 부사장

- 디지털 헬스 위원회 주축

리스크 극복: 2018년 700억원대 도입품목 판권 상실

2020년 7월 인수한 척추 임플란트 전문 제조업체 메디쎄이(1분기 매출 58억원)

화장품 매출 <후시드크림> 100억원 탈성

잇몸에 바라는 <잇치> 223억원 매출 달성

<활명수> 시장 점유율 70%

판콜 342억원 기록

조금씩, 조금씩 한발 한발 나아가는 회사

바이오 테마가 돌아와서 폭등할 때도 코로나때 이후론 반응이 없는 회사

9000원대 이상으로 올라가려고 하면 업틱률예외로 공매도까지.

**환율이 오르면 바이오주가 순이익이 늘어난다.(대부분 수출인 바이오회사 한정)

**원자재값이 오르는 지금 <기술력 위주>인 바이오가 순이익 마진률이 높다.

| 동화약품 | 유동주식 | 배당금 | 매출/순이익 | 1분기 |

| 16,890,159 | 1.84%(180원) | 2930/196억원 | 853/58억원 | |

| 바이넥스 | 27,409,784 | 없음 | 1344/190억원 | 353/18억원 |

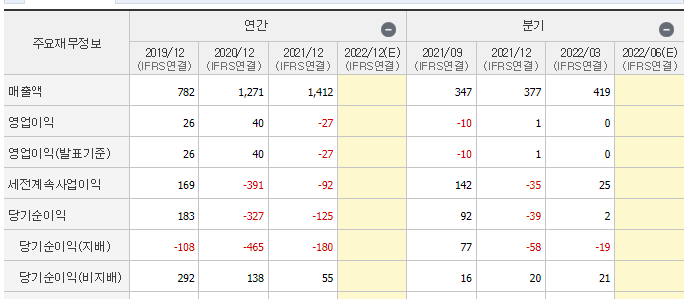

| 에이프로젠MED | 166,084,909 | 없음 | 1412/-27억원 | 419/0억원 |

| 에이비엘바이오 | 32,721,992 | 없음 | 53/-523억원 | 29/-107억원 |

| SK바이오사이언스 | 20,578,124 | 없음 | 9,290/3,551억원 | 871/278억원 |

바이넥스

CMO 수주잔고 2배 (337>619억)

환율 차익(사상 최대 실적 예상)

하반기로 갈수록 실적 개선(목표가 19000원?)

바이오 부분 실적 감소, 제약부분 매출 217억원 바이오부분 매출 136억원

내수 쪽 수입이 더 많다. 음.....

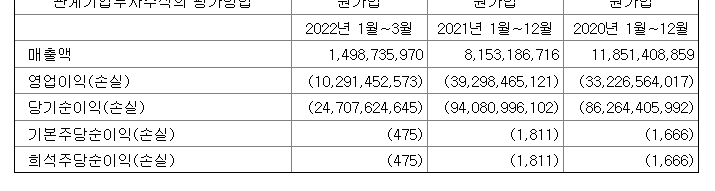

에이프로젠MED

*2022년 7월 15일 합병(상장 예정일 8월 5일)

*사명은 <에이프로젠> 변경

2020년 4월 코로나 사태 때, 나에게 아주 쓴맛을 알차게 선사했던 에이프로젠 드디어 흡수합병한다.

에이프로젠은 바이오업계 첫 유니콘 기업

바이오시밀러를 개발&생산, 제2의 셀트리온

-2009년 존슨앤존슨 류머티즘관절염 개발 성공, <GS071> 2년간 600억 수익

-유방암치료제 허셉틴 임상3상 준비(1상 완료)(*대략 25년도 즈음)

-리툭산 바이오시밀러 임상1상 준비

GS071은 한국 <이에프로젠제약>과 계약 160억원 글로벌 판권 일본 <니찌이코 제약> 3000억원

허셉틴&휴미라 매출을 2026년 약 8000억 올릴 것으로 예상, 추정 매출 1조 1779억원(8600억원)

니찌이꼬제약에 장기공급계약에 의겨 제품 공급 중

에이프로젠의 경우 매출액, 전년대비 하락세

영업이익과 당기순이익의 경우 계속 적자인 기업이다.

* 합병이 결정되었다. 합병가액은 에이프로젠MED 1798원 * 10 으로 결론이 났다.

에이프로젠 MED의 경우 어떤 회사?

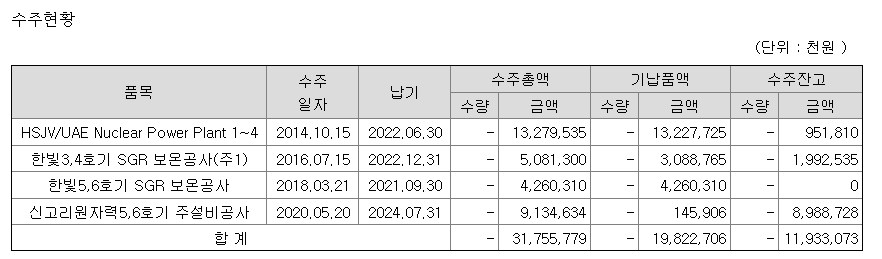

제약, 철강, 원자력 특수보온 사업 영위

하지만 금융부채가 너무 많고, 통과된 바이오시밀러 1개는 일본과 독적 계약으로 납품, 그 외에는 계속 연구

해외 수주 원자력은 6월 30일 납기 완료, 나머지는 신고리 원자력 5,6호기로 원자력 수혜주라기에도 애매함

에이비엘바이오

꿈을 먹고 자라는 바이오 기업, 현재까지 만년 심.각.한 적자 기업

1분기 사노피 계약금 900억원 중 일부 매출로 잡음 + 2분기 또한 비슷하게 예상

컴패스 기술료 78억원 + (만약 6월 3~7일 ASCO 미국임상종양학회 심포지엄에서 추가 계약의 경우)

관리종목 지정 유예 종료된 기업으로 <관리종목 지정> 및 <증시 퇴출> 까지 당할 수 있는 기업들에 에이비엘바이오가 들어가 있다.

이중항체 플랫폼 Grabody를 바탕으로 연구, 개발하는 다양한 파이프라인 기술이전을 통해 중장기 성장이 가능한 사업 모델을 추구(임상을 할 여력이 회사에 없으니 플랫폼을 기술이전을 통해 여러 타 제약회사에서 직접 임상을 하도록 함)

실제 기술이전 수익

2020년 80억원, 2021년 53억원, 2022년 1분기 28억원

사노피 업프론트(선불_반환의무 없음) 900억원 중 26억원 1분기 매출로 인식,

임상1상 종료까지 <계약부채>로 표시

임상1상 진입시 단기 마일스톤(540억_올해 말 예상) 수령가능

*임상 1상 종료시점 2024년 목표,

올해 선금 300억, 마일드톤 540억 매출 인식으로 <흑자전환> 예상

기존 보유자금 포함 올해 2110억원 자금 확보

+ 컴패스테라퓨틱스 기술료+78억원

+ABL111 FDA 희귀의약품 지정(위암치료)

아이맵 공동 연구 개발, 세금감면, 허가신청 비용 면제, 동일계열 제품 중 처음으로 시판허가 승인 시 7년간 독점권 부여

원료비(정부보조금 차감 전 금액)

국내 31억원/ 국외 43억원

라이센스 아웃 비용으로 받은 외화

자산으로 415억원 가량을 가지고 있음

**기술이전 계약 총괄표

컴퍼스태라퓨틱스의 경우 항암분야 + 안구질환 분야 계약, 약 78억원 기술료 수령(6/27)

2020년 10월 28일 CStone 기술이전 임상1상 진행 중

2020년 12월 한독, ABL002,103,501 임상 진행 중

대망의 사노피Sanofi 2022년 1월 11일 비임상 중(계약금 약 910억원 3/22)

(주1) 영업기밀로 비공개

컴퍼스테라퓨틱스의 담도암 치료제 개발, CTX-009(ABL001) 임상2상 중간 결과 발표 <게임 체인저급> ORR 41.6%

3분기에 미국과 한국에서 45명 환자 추가로 평가될 예정, 추가 임상 Stage 2

- 담도암, 미국 약 5만 명, 유럽 약 21만 명 환자 발생, 생존률 5~15%, 치료제 없음

-아스트라제네카 임핀지 3중 병용 임상3상이 표준치료제로 살 수 있는 가능성 제시

-4분기에 난소암도 2상 개시

*기술 수출한 이중항체 플랫폼 기술

SK바이오사이언스

2014년 국내 최초 3가 세포배양 독감 백신

2015년 세계 최초 4가 세포배양 독감 백신

세계 두 번째 개발한 대상포진 백신_스카이조스터, 수두 백신_스카이바리셀라

스카이조스터 국내 점유율 40% 매출 350억원 돌파

매출 컨세서스가 10,973/5077인데 1/2분기 매출 및 영업이익은 합해서 2311/828 로 현저히 떨어진다. 아마 노바백스 코로나 백신 원액에 대한 수주 잔고가 1896억 가량 남아있고, 기존의 수출 & 내수 매출이 있기 때문인 듯 하다.

아 바이오 진짜 어렵다. 엄청 엄청 엄청!!!

'주식 > 복기' 카테고리의 다른 글

| 대명에너지 (0) | 2022.08.11 |

|---|---|

| 와 주식 진짜 어렵다. (0) | 2022.08.04 |

| 하나금융지주+ 배당(은행주 비교_KB,신한,우리,카카오뱅크) (0) | 2022.06.27 |

| SDN 태양열 관련 수혜주(2022년 6월 16일, 2500선이 깨진 다음 날, 이슈 확정은 7월 6일 본회의에서 결정) (0) | 2022.06.16 |

| 하이브, 시총 2조를 증발시킨 BTS 단체 활동 중단 (0) | 2022.06.15 |

댓글