728x90

한국콜마

화장품 ODM, 전문의약품, 건기식 등의 사업을 영위중인 회사. (ODM, 제품을 기획, 개발, 제조 능력을 갖춘 제조업체가 상품을 유통업체에 제공하는 형태/ OEM은 유통업체가 제조업체에 위탁 제조 생산)

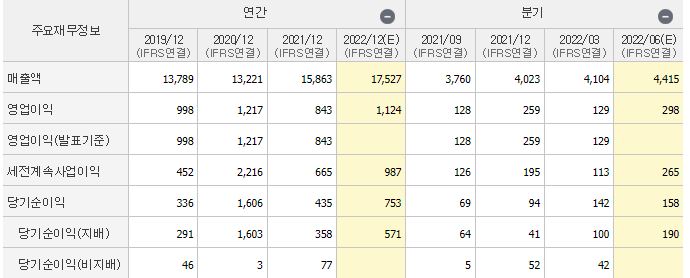

실적 전망은 매출은 증가, 영업이익은 감소

원인: HK이노엔 일회성 비용 증가 및 해외 법인 부진

(HK이노엔: 만성질환, 급성 호흡기 감염병에 대한 엑소좀_세포 내 만들어지는 나노 입자, 엑소좀에 약물 탑재 후 적은 부작용으로 원하는 표적에 전달, 치료제 개발, 5개국 기술특허 획득, 호주 임상 1상, 탈모치료제를 개발할 수 있는 JAK 효소 억제해서 탈모 치료하는 방식의 JAK 효소 억제 신약 후보물질 보유. 주가:최저가 37,300원 )

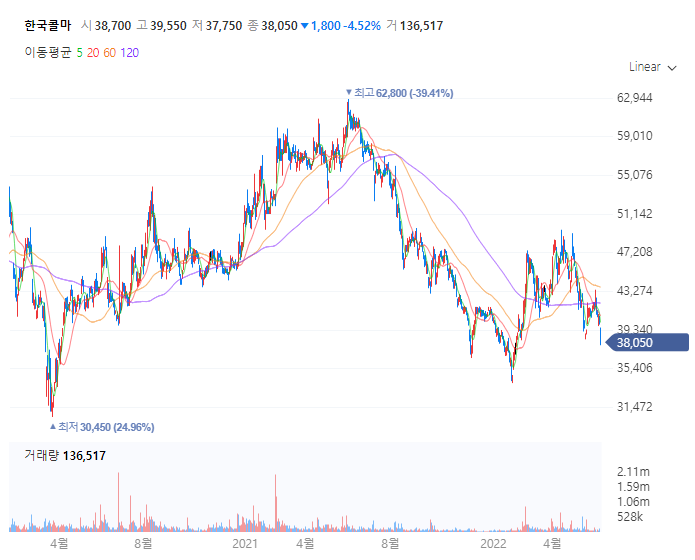

- 신용등급 상승

- 친환경 패키지 연우 인수

중국 봉쇄 순차적 해제할 수도...?(베이징 클럽거리 집단감염에 초토화_6월 13일 뉴스)

리오프닝 기대감에도 불구하고 유가상승, 오일파동 등으로 분위기가 좋지 않다.

중국 봉쇄 해제에 대한 기대감은 베이징 코로나 확산으로 월요일 장 하락반전하면서 마감되었다.

공매도 또한 집중 되었다.

| 종목 | 공매도 거래대금 비중 | 공매도 거래대금 증가 배율 | 시총 대비 공매도 잔액 비중 |

| 아모레퍼시픽 | 33.54%(2위) | 2.03배 | 3.72%(8위) |

| 한국콜마 | 32.24%(3위) | 0.58배 | 3.61%(9위) |

| LG생활건강 | 20.05%(19위) | 1.51배 | 1.80%(34위) |

코스맥스

화장품 ODM, 30주년, 세계 1위 화장품 기업 로레알그룹, 중국 1위 바이췌링, 국내 고급 브랜드 라인을 고객사로 두고 있고 중국 법인 매출은 전년 대비 39% 상승했다. 코스맥스 중국 지주사 코스맥스 이스트가 코스닥 상장을 준비 중(기업 가치 약 8300억원)

- 미국 오하이오 공장 인수

- 인도네시아 및 동남아 태국 1위 화장품 기업이 주요 고객사

- 지난해 6월 동남아 지역 이커머스 플랫폼 '카리스' 운영사 지분 인수

- 매출 3조원 목표

- 바르는 화장품을 뛰어넘는 <입는 화장품> 침구, 의류에 접목, 섬유에서 안정적인 효과를 낼 수 있는 소재 형상을 변형, 코스맥스가 세계 최초로 발견한 피부 항노화 마이크로바이옴, 바이오미믹까지 섬유에 적용

- 3조원 수준 펫코노미 시장, 펫 케어 시장 공략(샴푸, 치약, 바디미스트 라인업 + 영양제, 사료)

- 파트너사 : 로레알, 존슨앤존슨 뉴스킨, LG생활건강, 미샤, 토니모리, 올리브영, 닥터자르트 등등 국내 대부분의 화장품사

목표주가 하락 원인:

- 미국 사업 제조원가 상승

- 중국 코로나19 봉쇄 정책

- 국내법인 원가 부담 확대

- 중국 실적, 광저우 매출액 전년대비 -31.3%

- 미국 법인은 42% 성장 했지만 운임 및 원부자재 가격 인상으로 당기순손실 131억원 수준

- 4월 화장품 소매판매액 22.3% 급감

728x90

'주식' 카테고리의 다른 글

| 정부, 에너지 투자 예산 2010~2021 (0) | 2022.06.18 |

|---|---|

| 코스닥 소속부 변경 (0) | 2022.06.16 |

| 워렌버핏 그리고 그의 추천도서 (0) | 2022.05.25 |

| 모트렉스, 늘렸다 줄였다 내맘이다. (0) | 2022.05.24 |

| 2022년 5월, 화장품 관련 주 (0) | 2022.05.18 |

댓글